如今,可转债市场越来越受关注,有没有能明显跑赢指数的投资策略?答案是有的。接下来,会给大家详细介绍几种可转债投资策略。

策略设计背景

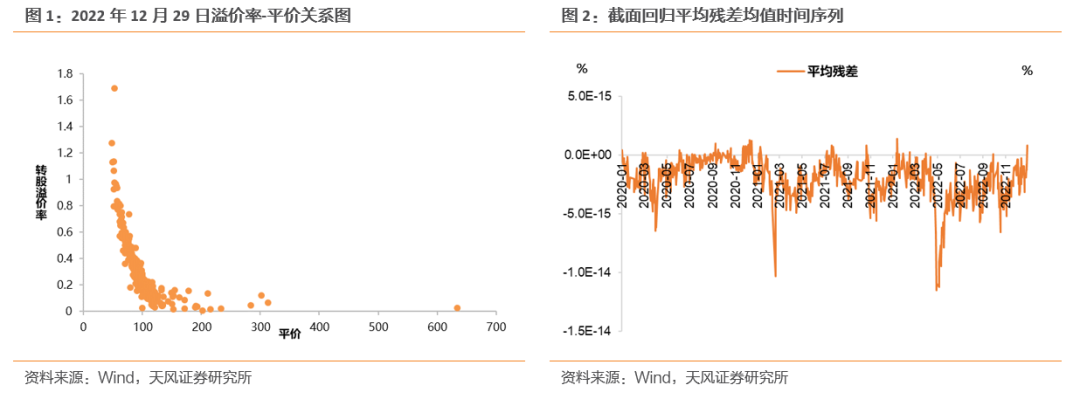

可转债市场很复杂,变化也多端,投资者关心怎样找到有效的投资策略。我们依据转债平价与转股溢价率负相关的规律,设计了多种策略。在市场里,绝大多数转债的平价和转股溢价率呈负相关,比如从转股溢价率公式能看出两者联系紧密,平价低的转债不确定性大,期权时间价值高,溢价率也更高 。

策略择券条件

选择可转债时,我们有严格条件,要剔除评级在 AA - 以下的转债,要剔除调仓时规模低于 1.5 亿的转债,要剔除前一交易日成交额低于 1000 万的转债,要剔除存在异常价格波动的转债,异常价格波动的转债有量化指标,平价高于 100 元且转股溢价率高于 45%的转债不符合要求,平价小于 100 且价格高于 150 元的转债也不符合要求。

对照组策略介绍

除了专门设计的策略,还有对照组策略。择券时有一些限制条件,强赎时同样存在限制条件。在调仓日等权买入所有可买入的转债,这就构成了“对照组”。它能为我们评估其他策略的效果提供参考,便于我们对比不同投资方式的优劣。

一般溢价率均衡策略

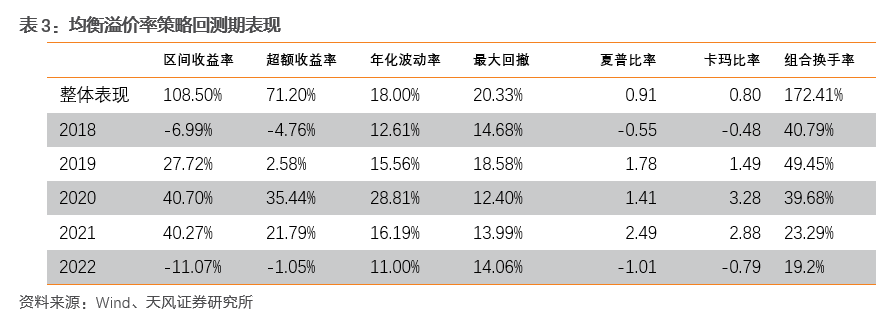

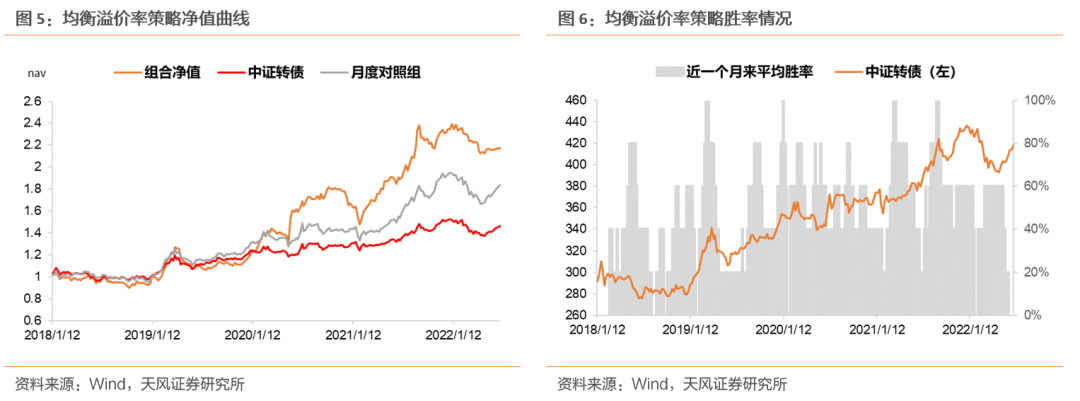

一般溢价率均衡策略把半衰期当作调仓频率,在每个调仓日,买入市场上可投资转债中溢价率偏差最低的10只个券,从回测结果看,该策略整体跑赢中证指数以及月度对照组,但其波动率和回撤水平比两者都高,这说明它收益不错,不过风险也较大。

两种特色策略详情

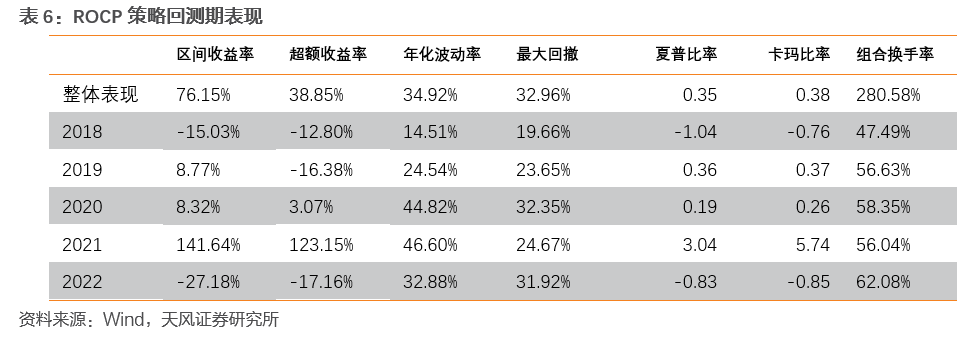

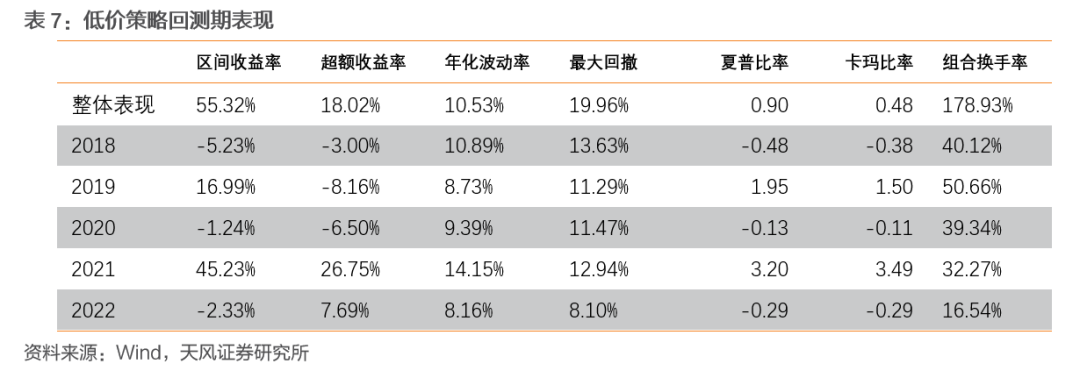

我们设计了两种有特色的策略,一种策略是,在调仓日买入市场上负溢价率偏差转债中ROCP最高的10只转债,另一种策略是,买入市场负溢价率偏差转债中价格最低的10只转债,这两种策略都采用周频调仓,它们风格不一样,能给投资者提供更多选择。

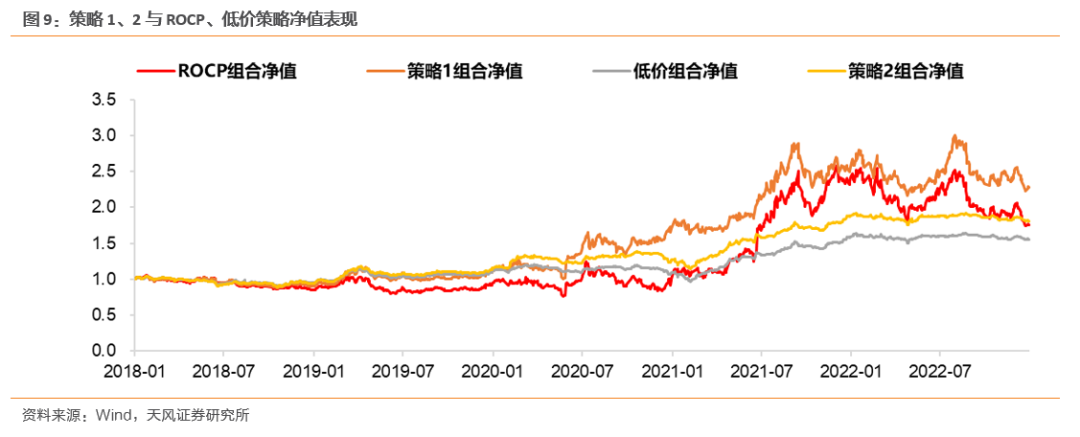

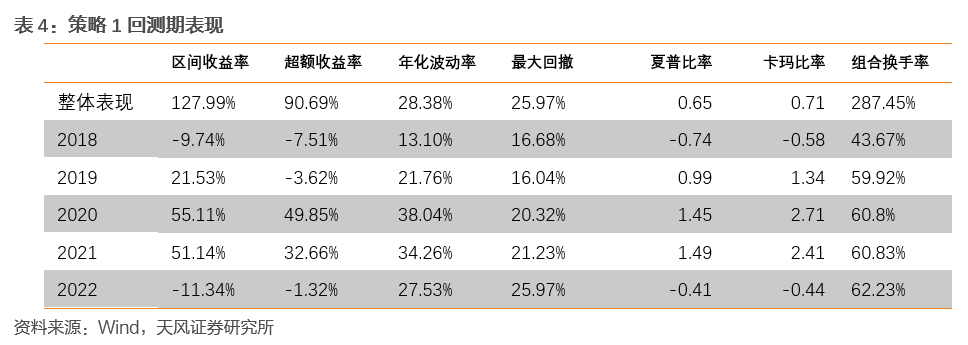

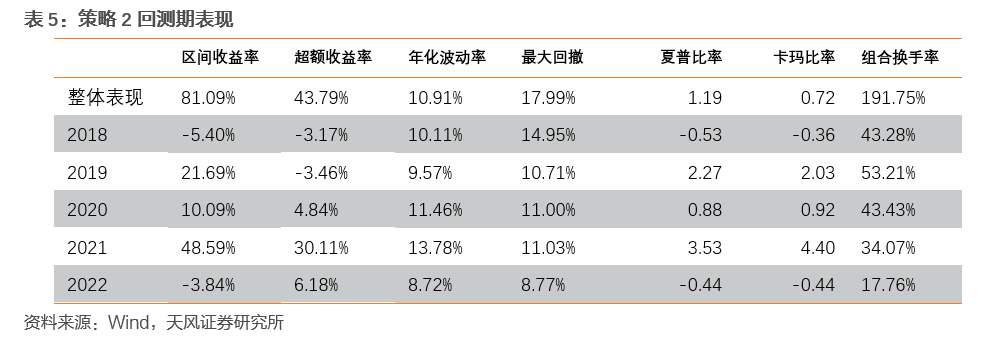

策略对比与适用人群

将这几种策略,与中证转债指数进行对比,与月对照组进行对比,与同时期同调仓频率的低价策略进行对比,与ROCP策略进行对比。策略 1 的收益率,明显比一般溢价率均衡策略要好,不过它的风险也高,具有“高风险、高收益”的特性;策略 2 的收益,比一般溢价率均衡模型要差,但其波动率和回撤低,比如在 2022 年回撤只有 8%,收益超过了中证转债和月度对照组。股市行情处于偏强状态时,风险承受能力较强的投资者,可选择偏股溢价率均衡策略,对于那些对回撤和波动有一定限制要求的投资者,能考虑一般溢价率均衡策略。

大家更倾向于哪种可转债投资策略?欢迎在评论区留言,分享自己的看法,同时别忘了给本文点赞,还要分享本文!